Do 1 sierpnia 2016 roku wszystkie banki w Polsce miały niezwykłe uprawnienia. Mogły jednostronnie podejmować decyzję o tym, że klient banku jest zadłużony i na jaką kwotę jest zadłużony. Jednostronicowy dokument zwany Bankowym Tytułem Egzekucyjnym (BTE) mógł wpędzić kredytobiorcę w spirale zadłużenia, z której nie było wyjścia. Na szczęście Trybunał Konstytucyjny uznał, że BTE są niezgodne z Konstytucją. Tym samym Bankowy Tytuł Egzekucyjny usunięto z polskiego obrotu prawnego. Niestety, w dalszym ciągu na podstawie BTE prowadzonych jest wiele postępowań komorniczych. W tym artykule wyjaśnię, czym jest BTE i jak skutecznie bronić się przed tym narzędziem.

Za wspaniałych dla banków czasów, gdy mogły korzystać z BTE, robiły to nagminnie. Bank w BTE stwierdzał, że klient nie spłaca pożyczki, kredytu lub leasingu i bez konsultacji z klientem wystawiał BTE. Potem wystarczyło, że sąd nada takiemu Tytułowi Egzekucyjnemu klauzulę wykonalności. Tj. stwierdzi, że na podstawie dokumentu wystawionego przez bank można ścigać pożyczkobiorcę za pośrednictwem komornika. Sąd nie badał zasadności wystawienia BTE przez bank, tylko wykonywał czynność techniczną nadania klauzuli wykonalności.

Mimo uznania przez Trybunał Konstytucyjny wyrokiem z 14 kwietnia 2015 roku niekonstytucyjności BTE, orzecznictwo sądowe idzie w kierunku uznania Bankowych Tytułów Egzekucyjnych wystawionych przed wydaniem tego wyroku TK za ważne. Oznacza to, że w dalszym ciągu istnieje możliwość prowadzenia egzekucji komorniczej na podstawie wyłącznie dokumentów bankowych.

Skąd wiadomo, że komornik działa na podstawie Bankowego Tytułu Egzekucyjnego?

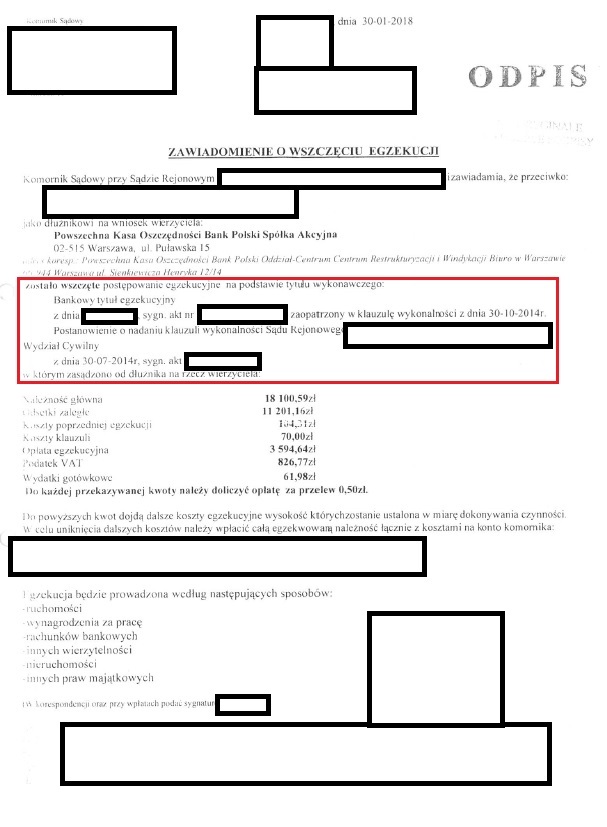

Informację o tym, czy Komornik prowadzi postępowanie na podstawie BTE czy innego tytułu wykonawczego możesz znaleźć zawsze na zawiadomieniu o wszczęciu egzekucji. Często również na kolejnych pismach w sprawie. Poniżej zaznaczyłem czerwoną ramką miejsce na przykładowym piśmie komorniczym, w którym miejscu powinieneś szukać informacji o tym, czy bank prowadzi egzekucję na podstawie BTE:

Przysługuje ci też prawo uzyskania takiej informacji bezpośrednio w Kancelarii Komorniczej lub telefonicznie.

Bankowy Tytuł Egzekucyjny – Obrona

Na szczęście obrona przed tego typu egzekucją jest stosunkowo łatwiejsza niż przed postępowaniem komorniczym prowadzonym na podstawie prawomocnego wyroku lub nakazu zapłaty. Wynika to z faktu, że BTE nie przysługuje moc wyroku, tj. BTE nie może być prawomocny jak wyrok i niepodważalny.

Dłużnik, wobec którego prowadzona jest egzekucja na podstawie Bankowego Tytułu Egzekucyjnego powinien rozważyć jak najszybsze wystąpienie z tzw. powództwem przeciwegzekucyjnym o pozbawienie tytułu wykonawczego wykonalności. Za tą prawniczą, bełkotliwą nazwą kryje się postępowanie sądowe. Jego celem jest wybicie zębów BTE – pozbawienie go wykonalności, a zatem uniemożliwienie bankowi prowadzenia egzekucji w oparciu o ten dokument. Bankowy Tytuł Egzekucyjny bez wykonalności jest zwykłą kartką papieru, która nie ma żadnej mocy prawnej ani dowodowej.

W procesie o pozbawienie wykonalności sąd oceni, czy:

- BTE był wystawiony zgodnie z prawem,

- klient banku rzeczywiście był zadłużony i w jakim zakresie.

- rzeczywiście zawarł umowę o określonej treści,

- klient nie spłacał kredytu, a także, że

- umowa została w sposób prawidłowy wypowiedziana.

Klient natomiast ma prawo bronić się całym arsenałem argumentów, dotyczących np. klauzul abuzywnych w umowie (np. w przy umowach tzw. “frankowych”), niewłaściwego wypowiedzenia umowy, przedawnienia roszczeń banku itp.

Nowa nadzieja – Bankowy Tytuł Egzekucyjny

Jeśli złożysz pozew o pozbawienie tytułu wykonawczego wykonalności to “nowe otwarcie” w sprawie długu, to dajesz sobie nadzieję na zeresetowanie swojej sytuacji i możliwość skutecznej walki z bankiem przed sądem. W sprawie sądowej szanse stron się wyrównują. Nie mamy już bowiem do czynienia z sytuacją, gdy bank jednostronnie wystawia BTE. W takiej sprawie bank musi udowodnić każdą złotówkę, której od Ciebie żąda, a wbrew pozorom, niezwykle często jest to dla banku zadanie niewykonalne.